💡 一句話核心

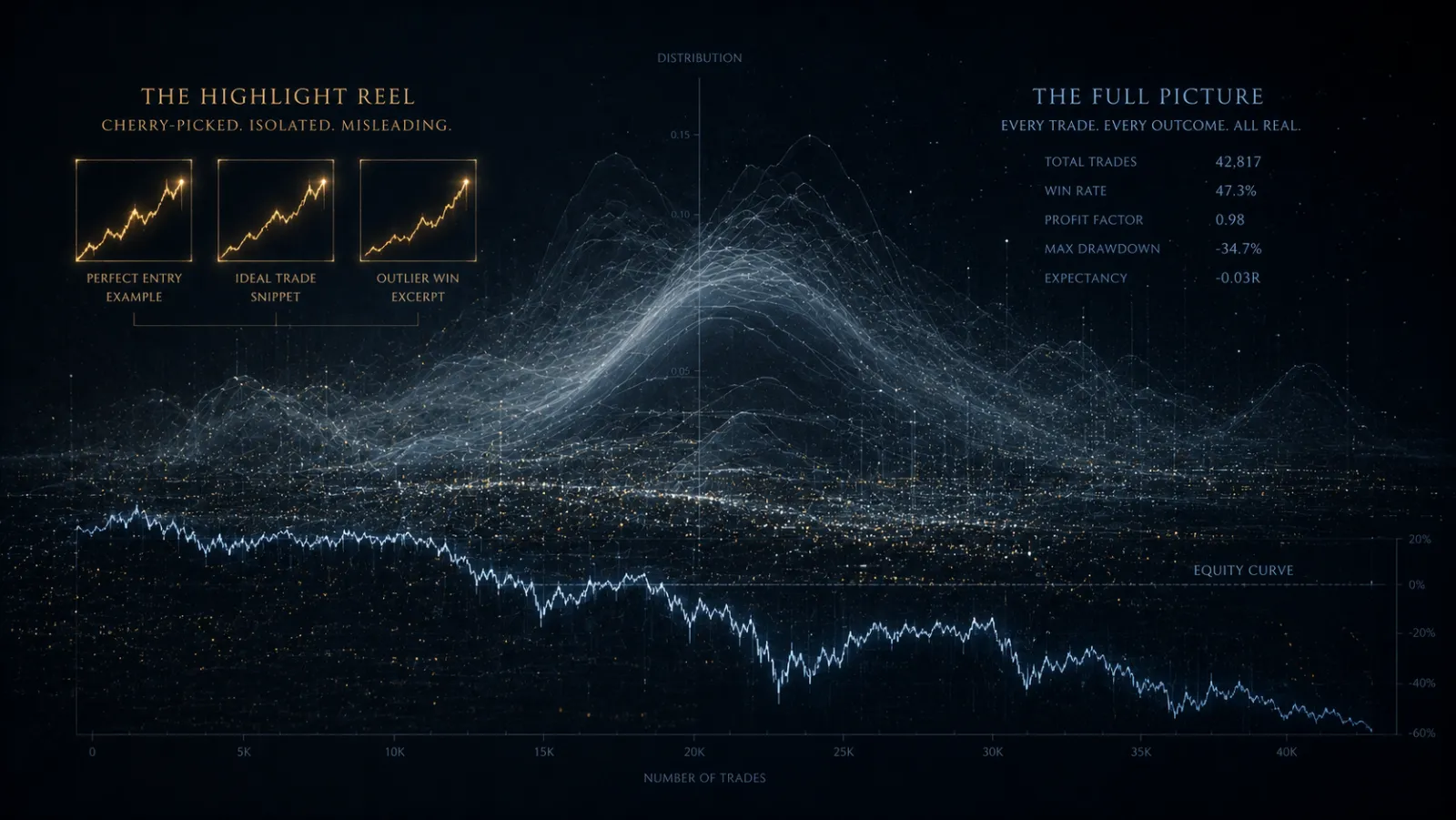

一張「精準抄底」的截圖能讓人熱血上頭,卻證明不了任何事 —— 你沒看到的,是那些沒截圖的失敗單。真正能說話的,是一整套帶樣本量的統計,以及它在真實市場裡的表現。

這是 《識破「事後畫線」》 那把篩子裡最硬的一條:展示回測/統計結果,而非單筆案例。這篇講清楚為什麼,以及怎麼讀。

一、「3 筆完美單」為什麼沒有資訊量

挑出幾筆完美獲利的交易來證明實力,是倖存者偏差最常見的型態:

- 你只看到喊對的截圖,因為喊錯的人不會截圖;

- 哪怕一套純隨機的方法,在足夠多的嘗試裡也必然產生幾筆完美單;

- 沒有總樣本量做分母,「贏了 3 筆」毫無意義 —— 你不知道它背後是 3 戰 3 勝,還是 30 戰 3 勝。

任何不給分母的獲利展示,預設都該當成娛樂。

二、該看的 4 個指標(外加 1 個分母)

評估一套規則/系統,至少要這一組數字一起看 —— 單看任何一個都會被誤導:

一句話:「這想法我測過,PF=1.2、最大回撤 15%、勝率 42%、樣本 600 筆,在單邊急跌裡特別差。」—— 這種坦白,比一萬張完美單截圖都可信。

三、回測裡的三個隱形陷阱

光有回測還不夠,回測本身能騙人。三個最常見的:

過擬合(曲線擬合)

不停調參數直到歷史曲線完美 —— 用已知的未來反向雕刻規則。解藥:樣本外檢驗、參數取穩健區間。(詳見 可證偽規則 第四節)

前視偏差

回測裡不小心用到了當時還不可能知道的資訊(如用當根 K 線收盤價做當根內決策),結果好得不真實。

倖存者偏差(數據層面)

只回測如今還活著的幣/標的,自動剔除了已歸零下市的 —— 歷史裡的「地雷」被抹掉,勝率虛高。

能主動說出自己回測怎麼規避這些坑的人,才是真懂的人。

四、最重要的一條:實盤 ≠ 回測

哪怕回測無懈可擊、樣本外也漂亮,它仍然只是入場券,不是終審判決。原因:

- 回測裡沒有滑點、手續費、流動性不足、API 延遲、極端行情撮合失敗這些真實摩擦;

- 回測裡你不會有情緒,實盤裡你會;

- 市場結構會變,過去有效的未必持續有效。

所以最終的法庭只有一個:持續、可獨立核對的實盤記錄,且必須包含虧損與回撤。這也是為什麼,一份誠實的績效報告會主動寫明浮虧,而不是只秀峰值收益。

五、把這把尺子,對準我們自己

講到這裡,正確的做法不是讓你「相信我們」,而是請你拿上面這套標準,親自來量 CoinTech2u:

要分母、要連續記錄

/live-proof 每小時直讀官方系統 API,展示的是連續的真實運行數據,不是精選的幾筆完美單。你能看到的,包括不好看的部分。

要實盤而非回測

我們強調實盤 ≠ 回測,評測方法論 v1.0 明確把「披露浮虧與回撤、任何第三方可獨立核對」寫進評分標準與 Auto-Fail 規則。

要敢露虧損

真正的記錄不挑單。挑單的那一刻,它就退化成了「3 筆完美單」。

AI 動態多策略

不是一套硬扛所有行情的「聖杯」,而是一組經回測+實盤檢驗、按市場狀態動態調權的規則集合;資金始終在你自己的交易所帳戶裡(非託管)。

如果哪天我們只敢秀峰值、不敢露回撤,請用這篇文章把我們劃走。能被自己的標準檢驗,才配談可信。